Базовые понятия: что такое криптовалюты и цифровой рубль

Когда мы обсуждаем цифровые деньги, важно развести два слоя: децентрализованные криптовалюты и государственные цифровые валюты. Под криптовалютой обычно понимают токен в открытой блокчейн‑сети, где правила задаются протоколом и сообществом, а не центробанком. Цифровой рубль — это другой полюс: емкая надстройка над обычным рублём, которую выпускает исключительно Банк России. Оба инструмента живут в цифре, но отличаются архитектурой доверия: в одном случае оно распределено, в другом — сосредоточено у регулятора.

Цифровой рубль: что именно задумал Банк России

Если упростить, цифровой рубль — это запись на платформе ЦБ, технически напоминающая блокчейн, но с единственным валидатором — самим регулятором. Отсюда и популярный запрос «цифровой рубль что это и как использовать»: по задумке, это дополнительный «контур» денег, который работает параллельно наличным и безналичным. Доступ к кошельку дается через приложение банка или сервис самого ЦБ, а платежи проходят по смарт‑контрактам, где условия исполнения заранее зашиты в код трансакции.

Криптовалюты: от биткоина до DeFi‑токенов

Криптовалюты, наоборот, живут в сетях, где нет единого оператора. Транзакции подтверждаются майнерами или валидаторами, а сама эмиссия часто ограничена кодом, как в случае с биткоином. Здесь привычный для пользователя вопрос — как безопасно купить криптовалюту в россии, не нарушая регуляторные требования. В отличие от цифрового рубля, криптоактивы не являются законным средством платежа, но используются как спекулятивный актив, «цифровое золото» или топливо для умных контрактов в экосистемах Ethereum‑подобных сетей.

Технологическая архитектура и «словесные» диаграммы

Цифровой рубль строится по модели permissioned‑реестра: доступ к записи и чтению жестко регулируется ЦБ. Визуально это можно описать так: «Диаграмма 1: Пользователь → Банк‑посредник → Платформа ЦБ → Банк адресата → Пользователь». В криптовалютах путь проще: «Диаграмма 2: Кошелек отправителя → Децентрализованная сеть узлов → Кошелек получателя». В первом случае контроль за денежным оборотом централизован, во втором — обеспечивается консенсусным алгоритмом и криптографией, а доверие распределено между участниками сети.

Смарт‑контракты: разные подходы к автоматизации

Интересный нюанс — оба мира используют смарт‑контракты, но с разной философией. В открытых блокчейнах контракт разворачивается в публичной сети, его код прозрачен и исполняется автоматически, как только срабатывает триггер. В платформе ЦБ смарт‑логика, скорее всего, будет стандартизирована, а сложные сценарии останутся за банками и финтех‑партнерами. Получается диаграмма: «Условие → Проверка логики → Автоплатеж», но в первом случае проверка распределенная, во втором — в контролируемой инфраструктуре, что снижает риски, но ограничивает гибкость.

Правовое поле и регулирование в России

К 2026 году регулятор продолжает курс на «разделение потоков»: цифровой рубль — инструмент для формального сектора, криптовалюты — в зоне ограничений и осторожного эксперимента. Закон о цифровых финансовых активах уже зафиксировал, что криптовалюты не приравнены к рублю, но операции с ними не запрещены полностью. В таком ландшафте криптовалютные биржи для россиян с вводом рубля работают через лицензированных посредников за рубежом либо через P2P‑механизмы. ЦБ одновременно тестирует массовые сценарии цифрового рубля с банками‑участниками.

Сравнение с зарубежными аналогами

Мировая карта выглядит так: Китай двигает e‑CNY, Европейский центробанк тестирует цифровое евро, а десятки стран исследуют формат CBDC. Российская модель цифрового рубля вписывается в эту глобальную волну, но делает акцент на офлайн‑платежах и интеграции с госуслугами. На стороне крипторынка — классические примеры биткоина и эфира, которые в некоторых юрисдикциях признаны товаром, а где‑то уже попали в регулируемое поле как инвестиционный актив. Россия встраивается в тренд, но идёт более консервативным маршрутом.

Рынок и тенденции 2024–2026 годов

По состоянию на 2024 год было видно, что интерес к криптоактивам растет волнами, следуя за циклом биткоина и макроэкономикой. На горизонте «инвестиции в криптовалюту 2025 прогнозы» аналитики обсуждали несколько сценариев: от нового бычьего рынка после халвинга до стагнации под давлением регуляторов. К 2026 году эти сценарии частично проявились, но структурный тренд остался — крипта все больше сливается с традиционными финансами через токенизацию реальных активов и интеграцию с банками, а не только через розничные спекуляции.

Россия: спрос пользователей и роль цифрового рубля

На внутреннем рынке постепенно вырисовывается разделение ролей. Криптовалюты — инструмент для тех, кто готов к волатильности, ищет альтернативный способ сохранения капитала и доступ к глобальным DeFi‑сервисам. Цифровой рубль — история про повседневные платежи, интеграцию с социальными выплатами и прозрачность для государства. Пользователь думает не категориями протоколов, а удобством: скорость перевода, комиссии, доступность за границей. Отсюда запрос на понятные сценарии: как перевести деньги в цифровой рубль, как вывести обратно и кто несет ответственность.

Конкуренция или симбиоз: как это выглядит на практике

Если отбросить идеологию, конкуренция проявляется в борьбе за «долю кошелька» пользователя. Когда часть расчетов переводится в цифровой рубль, классический безналый рубль и наличка теряют оборот; когда россиянин уводит сбережения в биткоин, он выводит ликвидность из банковской системы. Однако симбиоз тоже возможен: банки уже смотрят на кастодиальные сервисы для криптоактивов, а финтех‑платформы экспериментируют с мостами между CBDC и токенизированными инструментами. В результате формируется многослойная финансовая инфраструктура.

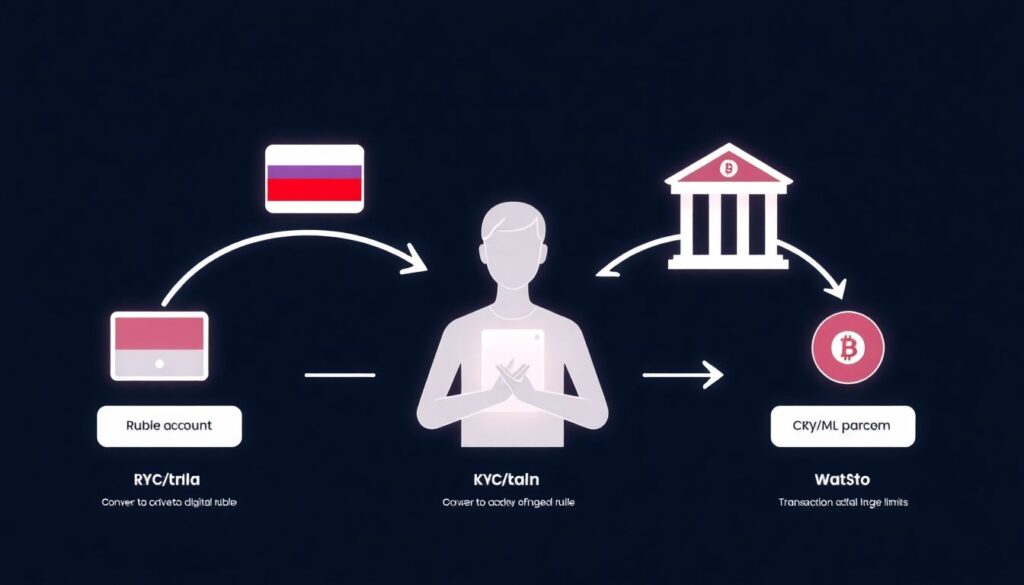

Потенциальные сценарии интеграции

Представим пользователя, у которого есть кошелек с цифровым рублем и аккаунт на криптоплатформе. Теоретически цепочка может выглядеть так: «Рублевый счет → Конвертация в цифровой рубль → Брокер/банк → Криптоплатформа». На каждом шаге свои правила KYC/AML и лимиты. Если регулятор разрешит банкам выступать шлюзами, то часть криптооборота станет прозрачнее, а пользователю не придется искать серые схемы. В такой архитектуре цифровой рубль работает как «чистый вход» в оцифрованные активы, не только государственные.

Практические шаги для рядового пользователя

Чтобы не утонуть в теории, полезно разложить действия по шагам.

1. Определиться с целью: расчеты, сбережения, спекуляции или доступ к иностранным сервисам.

2. Освоить базовые операции с цифровым рублем в приложении банка и понять, какие лимиты и комиссии действуют.

3. Изучить лицензированных посредников и площадки, если интересуют криптоактивы, и оценить юрисдикционные риски.

4. Настроить защиту: сложные пароли, аппаратные кошельки, двухфакторная аутентификация.

5. Регулярно пересматривать стратегию по мере изменения регулирования и личных финансовых задач.

Где пользователю «живет» проще

С точки зрения UX цифровой рубль ближе к привычному онлайн‑банкингу: авторизация по госуслугам, понятные комиссии, техподдержка. Криптовалюты дают больше свободы, но требуют цифровой грамотности и принятия рисков потерь. Те, кто сегодня хочет аккуратно войти в крипторынок, выбирают более формальные каналы и внимательно проверяют площадки, через которые планируют завести средства, ведь «купить криптовалюту в россии» напрямую становится всё более связано с требованиями комплаенса и прозрачности движений капитала.

Риски и горизонты развития до середины 2020‑х

Главные угрозы для пользователя в крипте — волатильность, регуляторная неопределенность и технические ошибки. В мире цифрового рубля риски иные: усиленный контроль транзакций, возможная привязка к социальным рейтингам и зависимость от инфраструктуры государства. Однако оба направления уже не выглядят временной модой: CBDC двигаются к массовому внедрению, а криптоиндустрия пережила несколько циклов и продолжает развиваться. Для России ключевой вопрос — как найти баланс между суверенным контролем и подключением к глобальным финансовым потокам.

Что может измениться к 2026–2027 годам

С высокой вероятностью цифровой рубль станет стандартной опцией в банковских приложениях, особенно для B2G‑и G2C‑платежей. На крипторынке продолжится институционализация: больше продуктов от банков и брокеров, интеграция с системами отчетности и налогового контроля. Пользовательский опыт тоже поменяется: появятся более дружественные интерфейсы, а под капотом останутся сложные протоколы. При этом спрос на независимые кошельки и P2P‑инструменты сохранится, потому что часть людей всегда будет ценить автономию выше удобства и формальных гарантий.

Заключение: новый финансовый ландшафт России

Криптовалюты и цифровой рубль — не временная мода, а разные ответы на один и тот же запрос на цифровизацию денег. Они соперничают за внимание и ликвидность, но одновременно подталкивают друг друга к развитию. Цифровой рубль делает государственные платежи прозрачнее и технологичнее, криптоэкосистема расширяет спектр частных финансовых инструментов. Вместо сценария «или‑или» всё заметнее проступает модель «и‑и», где пользователь комбинирует инструменты под свои задачи, а регулятор учится управлять уже не денежным потоком, а целой цифровой экосистемой.