Почему инфляция «съедает» зарплату даже без кризиса

Инфляция — это не абстрактный термин из новостей, а очень приземлённый процесс: вы получаете те же деньги, но корзина из магазина становится всё скромнее. Реальные доходы — это не цифра в ведомости, а то, сколько товаров и услуг вы можете купить. Если цены растут быстрее, чем ваш доход, вы фактически беднеете, даже если формально зарплата индексируется. В России это особенно заметно на продуктах, коммуналке и услугах, которые занимают львиную долю бюджета большинства семей. Важно понимать: инфляция бьёт по разным группам по‑разному. Те, кто живут «от получки до получки» и держат всё в наличке или на дебетовой карте, проигрывают сильнее остальных, потому что их деньги вообще не работают.

Кто в России теряет больше всего на росте цен

Больше всех страдают домохозяйства с фиксированным доходом: бюджетники, пенсионеры, сотрудники с окладами без бонусов. Их зарплаты и пенсии индексируют с задержкой и не всегда на реальную величину роста цен. В зоне риска те, кто держит сбережения в рублях «под матрасом» или на обычном счёте без процентов: инфляция просто обесценивает эту «заначку». Отдельная боль — для людей, которые боятся инвестиций и годами откладывают «на потом», рассчитывая, что хватит дисциплины копить. В итоге откладываемые суммы вроде растут, но покупательная способность этих денег постепенно тает, и крупные цели — квартира, обучение, свой бизнес — постоянно отодвигаются.

Почему средний класс тоже не в безопасности

Есть ощущение, что проблемы инфляции — это про бедных, а «средний класс» выдержит. На деле те, кто зарабатывают больше среднего, но живут с высоким уровнем потребления и кредитной нагрузкой, тоже попадают под удар. Рост цен на услуги, образование, медицину, путешествия заметно опережает официальную инфляцию. Реальные доходы таких семей снижаются, если бонусы урезают, а ипотека, кредиты и привычный образ жизни остаются прежними. Здесь проблема в том, что люди поздно замечают изменения: сначала режут «подушку безопасности», потом отказываются от инвестиций, а уже потом снижают уровень трат, когда манёвров почти не остаётся и накопления съедены.

Шаг 1. Разобраться с личной инфляцией, а не с цифрами из новостей

Официальная статистика мало похожа на реальный кошелёк. У каждого своя личная инфляция: студент, семья с детьми и пенсионер чувствуют рост цен по‑разному. Начните с простого шага — посчитайте, на что реально уходят деньги за месяц. Распишите крупные категории: еда, аренда или ипотека, коммуналка, транспорт, медицина, образование, развлечения. Через 2–3 месяца сравните суммы и увидите, какие цены растут быстрее всего именно у вас. Это сразу покажет, как не потерять реальные доходы при росте цен: надо следить не за «средней температурой по больнице», а за собственным набором расходов и уже под него выстраивать защиту.

Типичная ошибка: экономия без приоритета

Многие начинают бороться с инфляцией хаотично: режут всё подряд — от медицины до образования, но продолжают переплачивать за кредиты, тарифы и ненужные подписки. В итоге создаётся иллюзия контроля, а реальные потери остаются. Гораздо продуктивнее сначала удешевить неизбежные расходы: рефинансировать кредиты, сменить дорогой тариф на связь и интернет, пересмотреть страховки, оптимизировать коммуналку и обслуживание счетов. Освободившиеся деньги не должны просто «раствориться» в текущих тратах. Их лучше сразу перенаправить в накопления и простые инвестиции. Это уже маленькая, но реальная оборона против инфляции.

Шаг 2. Базовая защита: финансовая подушка и отсутствие дорогих долгов

Прежде чем думать, куда вложить деньги чтобы обогнать инфляцию, нужно закрыть два критических вопроса: создать финансовую подушку и снизить долговую нагрузку. Подушка — это 3–6 месяцев ваших ежемесячных обязательных расходов, которые лежат в максимально надёжных и ликвидных инструментах: надёжный банк, вклады, счета с быстрым доступом, желательно с процентом не ниже ключевой ставки. Параллельно надо расправиться с дорогими кредитами — потребами, кредитками, рассрочками с реальной переплатой. Проценты по ним почти всегда выше инфляции и съедают любые попытки защитить доходы. Новичкам важно: не лезьте в сложные инвестиции, пока не закрыты эти базовые задачи.

Ошибка новичка: попытка «обогнать всё и сразу»

Самая частая ловушка — желание компенсировать инфляцию за счёт агрессивных стратегий: сомнительные «инвестиции», хайповые истории, псевдодоходные схемы. Когда человек без опыта и подушки безопасности вкладывает последние деньги в рискованные истории, он не борется с инфляцией, а увеличивает шанс потерять капитал полностью. Лучшие способы сохранить сбережения при инфляции почти всегда скучные: структурировать бюджет, держать часть денег в надёжных инструментах, постепенно осваивать базовые инвестиции. Высокая доходность без риска — признак того, что вас, скорее всего, пытаются просто использовать как источник лёгких денег.

Шаг 3. Инвестиции для защиты от инфляции в России

Как только есть подушка и нет токсичных долгов, можно постепенно переходить к инвестициям. Инвестиции для защиты от инфляции в России — это не про «игру на бирже», а про системное размещение части доходов в инструменты, которые потенциально растут быстрее цен. Для россиян базовый набор — высокодоходные вклады, ОФЗ и надёжные облигации, дивидендные акции крупных компаний, пенсионные и инвестиционные счета с налоговыми льготами. Главное — не ставить всё на один инструмент, а распределять деньги по разным классам активов. Тогда даже если одна часть портфеля временно проседает, остальные элементы помогают удержать общую стоимость от сильных провалов.

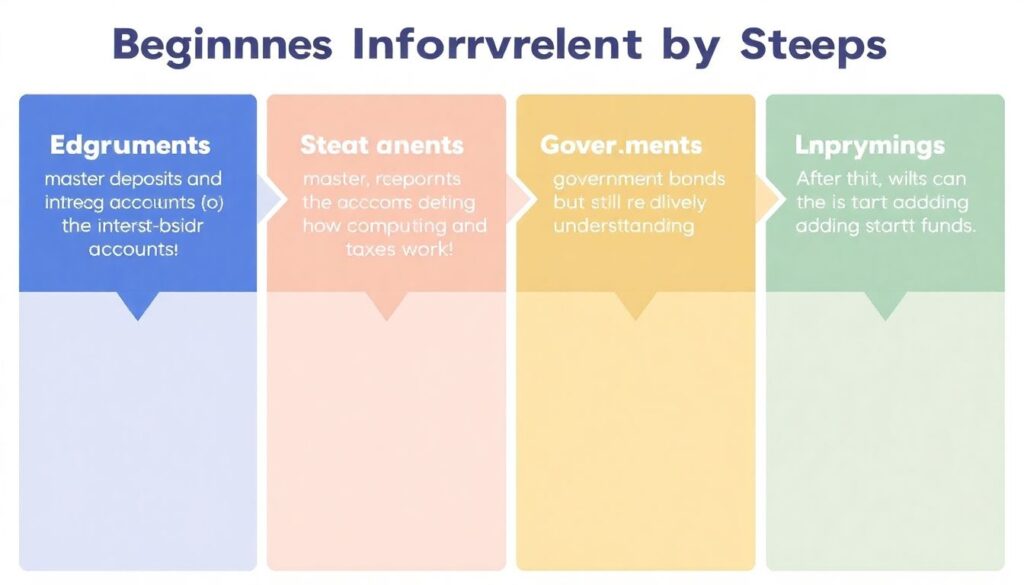

С чего начать совсем новичку

Новичкам логично двигаться по ступеням. Сначала освоить вклады и счета с процентом, понять, как работает капитализация и налоги. Потом — посмотреть на государственные облигации, как на более доходную, но всё ещё относительно понятную альтернативу. Затем можно добавлять акции и фонды, желательно через индивидуальный инвестиционный счёт, чтобы использовать налоговые вычеты. Такой поэтапный подход помогает не только сохранить деньги от инфляции, но и постепенно набрать опыт без критических ошибок. Учтите: как защитить доходы от инфляции в России — это не один удачный шаг, а привычка регулярно инвестировать небольшую, но стабильную часть дохода.

5 практических шагов, которые можно сделать уже в этом месяце

1. Выпишите все регулярные расходы и доходы, посчитайте личную инфляцию за последние 3–6 месяцев.

2. Определите размер финансовой подушки и начните откладывать фиксированный процент от дохода, автоматизируйте перевод на отдельный счёт.

3. Пересмотрите кредиты: попытайтесь рефинансировать дорогие, закройте кредитки с максимальной ставкой, откажитесь от «лишних» рассрочек.

4. Откройте вклад или счёт с процентом не ниже ключевой ставки и переведите туда часть свободных средств вместо хранения в нале.

5. Изучите базовые инструменты инвестиций и выберите один простой продукт, с которого начнёте (ОФЗ, ИИС с консервативной стратегией или фонд на широкий индекс).

На что обращать внимание, выбирая инструменты

Когда вы выбираете, куда вложить деньги чтобы обогнать инфляцию, смотрите не только на цифру доходности, но и на три вещи: риск, ликвидность и комиссии. Высокий процент при невозможности быстро забрать деньги или при огромных комиссиях может оказаться ловушкой. Важно проверять лицензии брокеров и банков, читать условия договора, не бояться задавать «глупые» вопросы. Если вы чего-то не понимаете, лучше не вкладывать туда деньги. Как минимум часть капитала стоит держать в простых инструментах, чтобы в стрессовой ситуации не пришлось продавать рисковые активы по невыгодной цене.

Итог: стратегия выживания реальных доходов

Инфляция в России — это не временная аномалия, а фон, с которым придётся жить. Значит, вопрос не в том, удастся ли её победить, а в том, насколько вы уменьшите её влияние на свою жизнь. Лучшие способы сохранить сбережения при инфляции сводятся к трём действиям: понимать свою личную инфляцию и контролировать бюджет, не позволять долгам и панике управлять решениями, системно использовать доступные инвестиционные инструменты вместо пассивного хранения денег. Если вы будете регулярно пересматривать свои расходы, постепенно увеличивать долю осознанных вложений и избегать спешки, то даже при росте цен сможете сохранить и приумножить реальные доходы, а не наблюдать, как они растворяются в чековых лентах.